(본인은 본 기업에 투자하고 있는 주주입니다. 그렇기에 하기 내용에 개인적인 사견이 들어가 있을 수 있음을 감안하여 읽어주시기 바랍니다.)

유안타증권에서 DB하이텍에 대한 보고서가 나왔다.

(제목 : 2분기 비용 분석, 2H21/22년 전망치 유지)

본 레포트 내용 확인 후 내 생각과 다른점 위주로 글을 작성해본다.

※ 레포트 내용 : 파란색 / 내 생각 : 검은색 으로 작성함을 참고 바랍니다.

하지만, 본 내용을 다 읽어 본 뒤 드는 내 생각은 이 애널리스트와 다르다.

(물론 내가 이분보다 이 회사에 대해서 잘 안다고 생각하지는 않지만.. 이런식으로 생각하는 사람도 있다.. 정도로 봐 주시면 좋겠다.)

다르게 생각하는 내용을 아래와 같이 공유하고자 한다.

1. 영업이익 추정치 하회

필자는 일단 YoY, QoQ 모두 증가한 상태임을 우선시 해야 한다고 생각한다. (물론 파운드리 시황이 좋은 상태라.. 증가가 예상되기는 한다만..)

물론 유안타 추정치 대비 감소했다는 사항은 인정하지만.. 일단 전년대비, 그리고 전분기 대비 증가했다는 사실이 중요하다고 생각한다. (이익총액은 = "개당이익 x 생산량" 인데..원자재 가격 인상에도 불구하고 영업이익이 증가했다고 함은.. ASP가 증가했기에 증가했다고 생각한다. 가동률은 지속적으로 98%를 상회했으므로 가동율 증가로 인한 Q의 증가는 없다고 가정함.)

그리고 레포트에서 언급된..

① 원재료 사용액 증가

→ 원재료비가 증가했음에도 영업이익 증가했고.. 향후 원재료 가격은 안정세를 찾는다면 추가적인 이익 성장이 가능하다고 판단됨.

② 등기임원 상반기 급여가 작년 대비 15억 증가 [1H/20 : 6명 (695백만원) / 1H21 : 5명 (2,120백만원)]

→ 상기 2,120백만원은.. 올해 1분기 보고서에도 동일하게 적용되어 있던 금액임.. 그러므로 본 15억이 QoQ영업이익 증가액 감소에 영향이 없다고 생각함.

③ 외주가공비 31억원(QoQ 30%) 증가 : 물량증가와 외주가공비 판가 인상을 감안한 예상보다 크게 나타남

→ 필자는 판가 인상에 대한 데이터를 모르므로 본 내용에 대한 추가 코멘트는 할 수 없을 것 같다.

2. 3Q21 창사이래 첫 1,000억원대 분기 영업이익 기록 전망

→ 생산 실적 비교 결과 20년에 19년 대비 216K 증가하였으며, 1H21은 전년대비 38K 증가했음.

단순 산술적으로 21년은 20년 대비 약 76K 이상 증가 예상됨. (38 x 2 = 76)

Capa 증가가 분기별로 4~5K 일어난다면.. 21년은 yoy로 약 85K 이상 늘어나지 않을까 예상함.

만약 위 계산치와 비슷한 결과가 발생 시 생산 실적 증가율은 감소함. Q x C 중 C의 증가로 인한 이익률 증가에 초점을 맞춰야 할 것으로 판단됨.

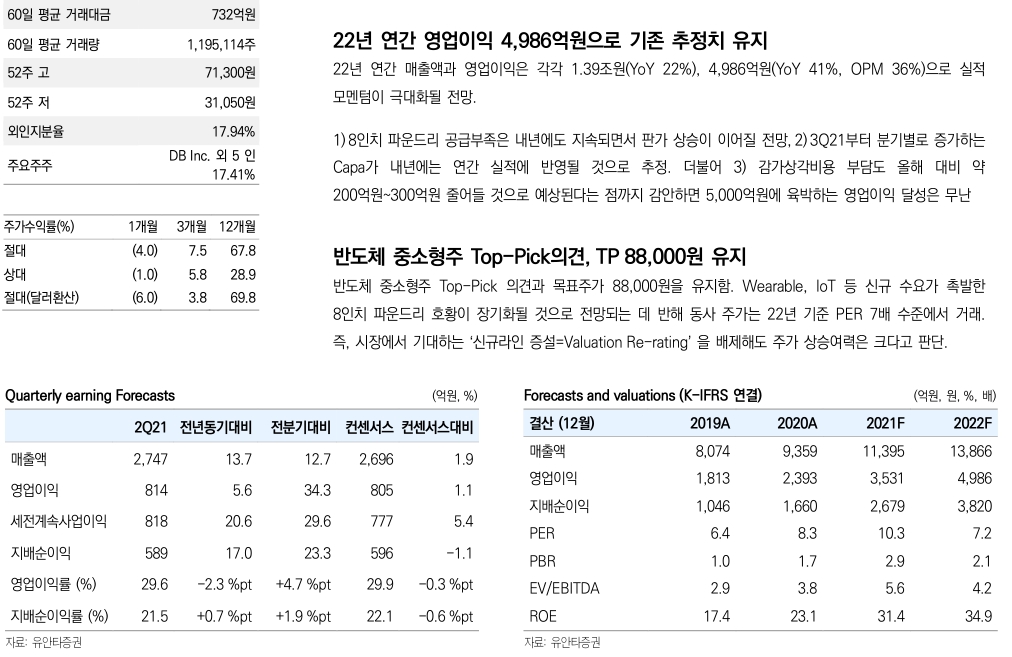

3. 반도체 중소형주 Top-Pick의견, TP 88,000원 유지

반도체 중소형주 Top-Pick 의견과 목표주가 88,000원을 유지함. Wearable, IoT 등 신규 수요가 촉발한 8인치 파운드리 호황이 장기화될 것으로 전망되는 데 반해 동사 주가는 22년 기준 PER 7배 수준에서 거래. 즉, 시장에서 기대하는 ‘신규라인 증설=Valuation Re-rating’ 을 배제해도 주가 상승여력은 크다고 판단.

→ 필자의 의견으로는 동사가 국내에서는 8인치 파운드리 세계 10위의 회사이고 (세계 파운드리 시장 점유율은 대략 1%정도) 경쟁사 중 UMC(시장점유율 7%, 세계 3위)가 현재가 $10.33 기준 PER는 약 15배이다.

물론 UMC에 비해 DB하이텍은 규모가 작지만.. 시장 자체가 커지고 있는 상태이므로 FWD PER 약 10배 정도는 받을 수 있는 상황이라고 생각한다. (단순 필자의 생각이므로.. 독자들은 크게 의미를 갖지는 말아 주시기 바랍니다.)

이상으로 21.08.17 유안타증권에서 발행된 DB하이텍 레포트를 내 나름대로 검토해 본 의견 공유를 마치겠다.

'기업정보 > DB하이텍' 카테고리의 다른 글

| [DB하이텍] 3Q21 실적 - 서프라이즈 (0) | 2021.11.15 |

|---|---|

| 8인치 파운드리 강자 DB하이텍 매각?? (0) | 2021.08.13 |